蔚来汽车 (NIO.N) 于北京时辰6月 6 日好意思股盘前🔥欧洲杯正规(买球)下单平台·中国官方全站,港股盘后发布了 2024年第一季度财报。因为蔚来最近两个月的销量抓续走高,股价从最低点仍是建造了40%。但一季度实质收尾出来,又给人人泼凉水了!来肃肃看一下:

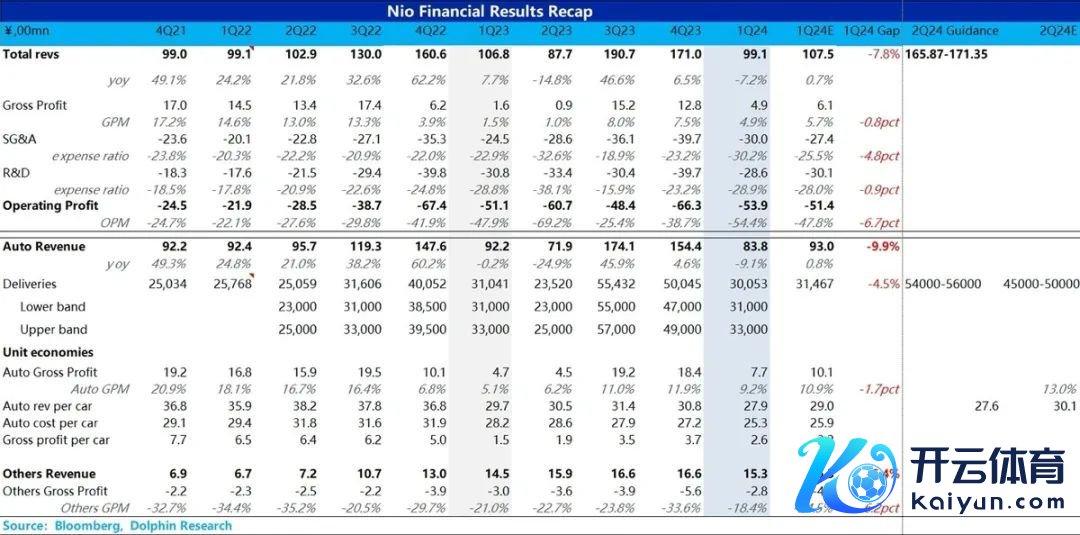

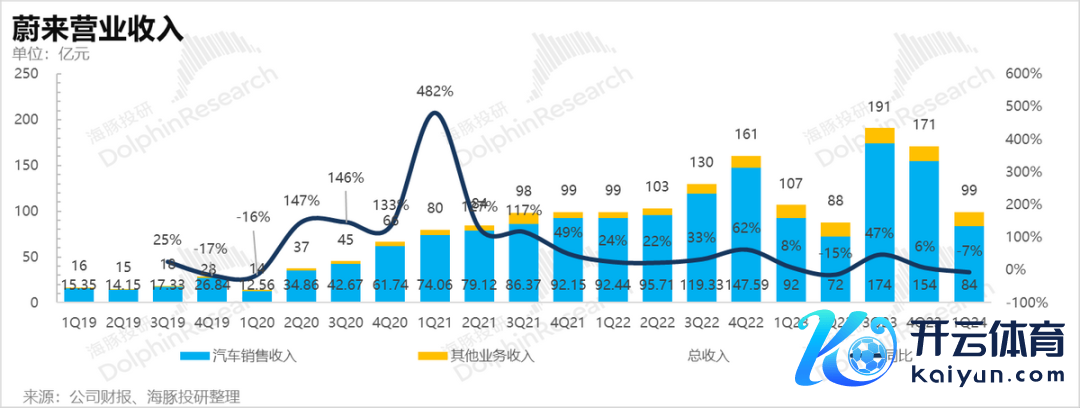

1、收入负增长:总收入171亿,同比掉到7.2%,但由于销量明牌,收入自己也不是商场关注对象。要点是看单车价钱,以及卖车毛利率。

2. 卖车毛利率又回落了:因为一季度临了一个月有新车托福,对老款车作念了促销,是以商场也知说念毛利率可能会回落,但实质卖车毛利率9.2%,比商场预期的10.9%还要低。而主要的问题出在一季度的卖车单价上,本季度卖车单价仅27.9万元,环比回落接近3万元,比公司之前隐含的28.3万凹凸更低。加快走低的价钱,除了老款促销,与车型结构上更低廉的ET5销量占比拉高也有很大关联。

3. 更严重的问题是二季度指点:手脚这次财报的要道增量信息之一,商场确实思知说念的是6月手脚BaaS促销职权退坡后的第一个月,蔚来建造后的销量到底能否褂讪。但在这个上头,蔚来的指点时一个大写的失望:二季度销量指点 5.4-5.6万。4、5月份已知,隐含6月月销1.8-2万之间,在截止6月2日周销已跨越6700的情况下,6月月销最多两万,隐含Baas促销职权退坡之后,蔚来的销量又要回落了。

这特殊于是在告诉人人,这波蔚来的销量建造和客岁汽车销售和换电职权解绑之后是通常的恶果,短期开释了销量的,但莫得拉销量的抓续性。蔚来这次的换电职权促销也仅仅短期拉拉销量,无法确实带动下半年存量车型销量预期的稳步飞腾。

4. 二季度收入指点预隐含毛利率亦然问题: 蔚来指点二季度收入166-171亿东说念主民币,这个指点里面隐含的单价平均仅27.6万,比较本季度链接环比下滑,而商场预期的是二季度进入不降价的更新车销量为主的季度,单价应该基本大致建造到30万+,也因此把二季度的卖车毛利率拉到了13%。

单这个指点背后却隐含着即使走出旧车促销,蔚来的单车毛利率可能照旧很难建造到商场预期,海豚君估量的原因主要有1)存量促销政策(油车置换蔚来新车,可享受蔚来1万元选装补贴,共设立了10亿的额度);2)ET 5销量占比高,3) BAAS步地电板租用费五年内付4赠1的扣头影响, 4)以及后续可能还会有更多的降价促销政策。

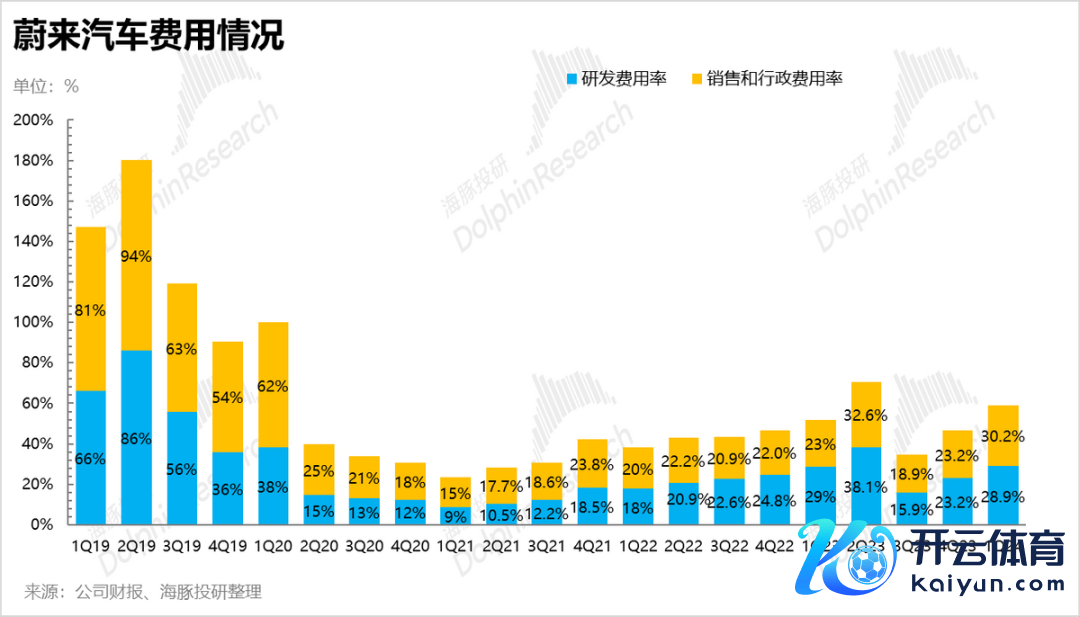

5. 连络用度杠杆效应未开释:不及5%的毛利率,但连络用度率达到了59%,亏蚀率可思而知。不外这个季度亏蚀率拉大主如若因汽车销量问题。自己从用度通盘值上来看,研发应该在裁人之后持续得比较昭着,但行政和销售用度因为之前加大渠说念铺设、新增销售东说念主员,压放慢度较慢。

6. 现款损耗速率快:本季度公司账上现款及类现款金钱453亿,比较客岁四季度573亿大幅下滑120亿,一季度账上净现款也仅有224亿,主要由于应答账款镌汰了56亿(对供应商的聚会还款),以及本季度养息过SBC的亏蚀49亿,两块花费现款大致106亿。

海豚投研不雅点:

从一季度事迹来看,蔚来照实是烂——收入负增长、毛利率又掉到5%之下。但在蔚来销量已逐月建造的情况下,关于已过程去的销量和事迹,商场也不会太追究。

这次财报确实的边缘增量信息是:a. BaaS 降价和政策养息新调动起来的销量建造,之后的抓续性怎样?b.自己最差季节里,蔚来的毛利率怎样?c. 背面跟着销量规复,毛利率后续有多大的建造弹性?

可惜的是,关于这三个确实贫瘠的问题,蔚来的谜底齐令东说念主失望。起初,二季度的销量指点,隐含新购车的BaaS职权退坡后,销量可能又要回落,也即是BaaS职权补贴对销量的刺激偏短期,蔚来主品牌月销2万的趋势本年下半年可能照旧很难保管。

而总收入指点背后隐含的二季度单车价钱27.6万,比较一季度的27.9万并莫得提高,似乎反而小幅着落,这个指点的背后隐含的可能真谛是后续可能还会有更多的降价促销政策,卖车毛利率要建造到15%凹凸的区间,照旧很有难度。

天然蔚来仍是有了在连络端的养息迹象:在Opex和Capex上的开销变得克制,如将每季度Non-GAAP下研发用度调降至30亿,瞻望本年销售处分用度率将着落,以及将24苍老本开销同比调降30%-40%,但仍然难以弥补单车毛利和开支之间的大齐差额,要道仍然在于销量端的规复。

商场现在对蔚来24年全年的销量预期仍然在20万辆控制,海豚君瞻望如果按照BaaS对销量和订单的促进偏短期的趋势来看,主品牌车型仅能孝顺24年全年16-18万的销量。也就意味着,销量预期的结束主要看下半年蔚来第二品牌乐说念带来的增量。

关于这款车型,销量端商场宽敞比较乐不雅,对乐说念的爬坡后稳态月销量预期基本齐在1-2万台控制。

现在股价对应24年P/S在1.4-1.6倍(仅计议卖车业务),估值仍是不低,这个估值仍是包含了对蔚来子品牌乐说念的销量预期,如果乐说念推出难以达到商场预期,蔚来股价仍靠近链接下调空间。

以下是肃肃分析

一、卖车收货?越来越远方了!

手脚每次放榜时候最为要道的观点,咱们先来望望蔚来的卖车盈利智商。

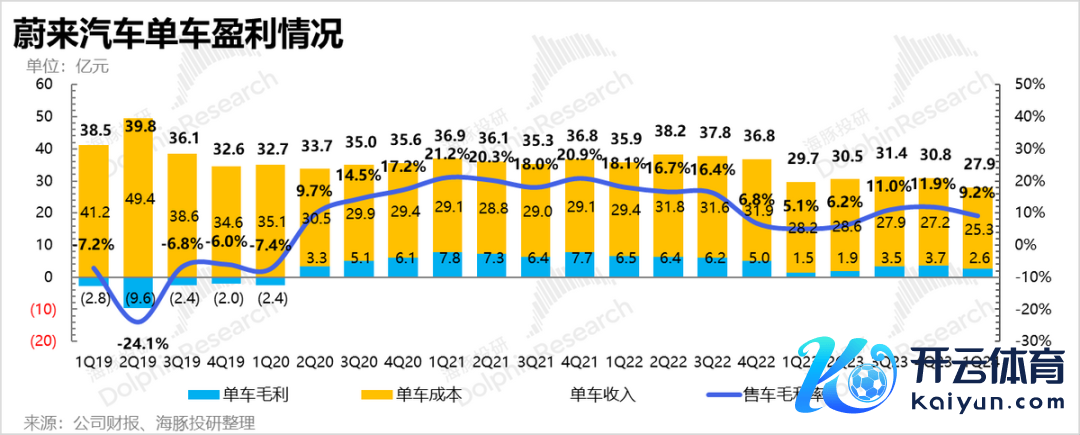

蔚来一季度连络底部仍是被商场地知,商场预期由于一季度蔚来促销扣头,以及销量处于底部情状,卖车业务毛利率环比下滑至11%。而一季度实质汽车销售业务的毛利率9.2%, 低于商场预期。

而如果从单车经济来看,主要由于单车价钱大幅低于商场预期:

1)一季度蔚来单车均价27.9万,单车价钱比较上个季度低3万元,低于商场预期29万

本季度的单车价钱下行主要由于蔚来一季度蔚来处于车型换代期,在24年1月就对对老款车型采用大幅度扣头,2023款车型全系车型享2.4万-3.2万元,(其中ET5、ET5T、ES6、EC6为2.4万;ES8、EC7、ES7、ET7为3.2万。

蔚来推出的24款车型天然与改款后的老款价钱换取,然则新款车型在24年3月才启动陆续托福,详尽下来一季度单价仍然呈现环比下滑的趋势。

同期由于车型结构中车价较高的ES8占比有所下滑,而车型结构中价钱较低的ET5占比有所提高,临了蔚来一季度单车收入仅27.9万,低于蔚来之前所给的一季度收入指点隐含的单车价钱28.3万以及商场预期29万。

2) 一季度单车成本25.3万,好于商场预期25.9万

同期单车成本比上个季度27.2万元环比回落1.8万元,好于商场预期25.9万。

海豚君瞻望单车成本端回落可能主要由于蔚来在客岁12月拿下了造车天禀,在制形成本端可简易10%的成本,同期因为单车结构ET5占比飞腾,但本季度因销量环比下滑,制造端的摊折成本有所回升,单车成本临了环比回落1.8万元。

3)单车毛利回落至2.6万元

单车价钱回落3万元,单车成本仅简易1.8万元,一季度蔚来每卖一辆车,毛赚2.6万元。环比下滑1.1万元。

而2.6万的单车毛利,比较本季度蔚来单车摊到的研发、销售和行政用度近27万,仍然难以掩盖毛利和开支之间的巨幅差额。

二、二季度销量指点隐雷滔滔,单价指点大幅低于预期

1)二季度销量指点5.4-5.6万

关于一季度的连络底部,商场仍是有充分预期,而商场更饶恕的是BaaS步地房钱养息对订单的刺激是否有抓续性,以及二季度的毛利率从连络底部回升。

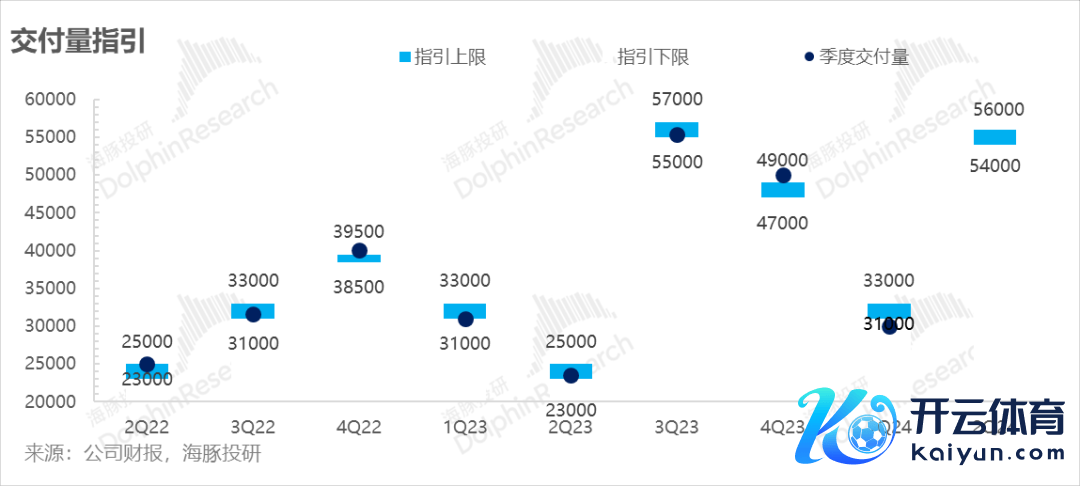

公司预期二季度是销量是在5.4-5.6万之间,由于4/5月销量已公布,也就意味着蔚来6月销量在1.8-2万辆。

但实质上,蔚来截止6月2号的周销是6700辆,如果按这个速率下去,6月月销过2万应该是铁板钉钉的事,但6月不到2万辆的销量指点,意味着6月的销量比较5月环比下滑,背后隐含的跟着BaaS步地的职权退坡(5年内电板租用就业费付4送1(特殊于打8折)于5月31日到期,订单量又有所减少,亦然商场最惦念的BaaS步地仅关于销量短期刺激仅仅暂时的,关于稳住下半年销量指点昭彰亦然利空的。

2)二季度收入隐含单价仅27.6万,大幅低于预期

公司二季度收入指点166-171亿,对应的单车价钱在27.6万,大幅低于商场预期30.1万,商场主要预期由于24款车型3月启动陆续托福,而新款车型与降价前的旧款车型价钱一致,会带动单车价钱回升到对老款促销之前的水平,以及带动二季度卖车业务毛利率端的回升。

但二季度海豚君估量的单车价钱27.6万,比较一季度27.9万还要环比小幅着落,主要由于1) 因为蔚来推出的最高10亿油车置换补贴(油车置换蔚来新车,可享受1万元选装补贴),2) BAAS步地电板租用费五年内付4赠1的扣头影响(对单车价钱影响在6000元以下),3) 价钱偏低的ET5占比提高,会拉低详尽的ASP,4) 后续可能会有更多的降价促销政策。

商场关于蔚来二季度的毛利率预期在13%,但现在仅27.6万的预期单价,对蔚来二季度的毛利率预期昭彰并不友好。

三、一季度托福量略低于托福指点

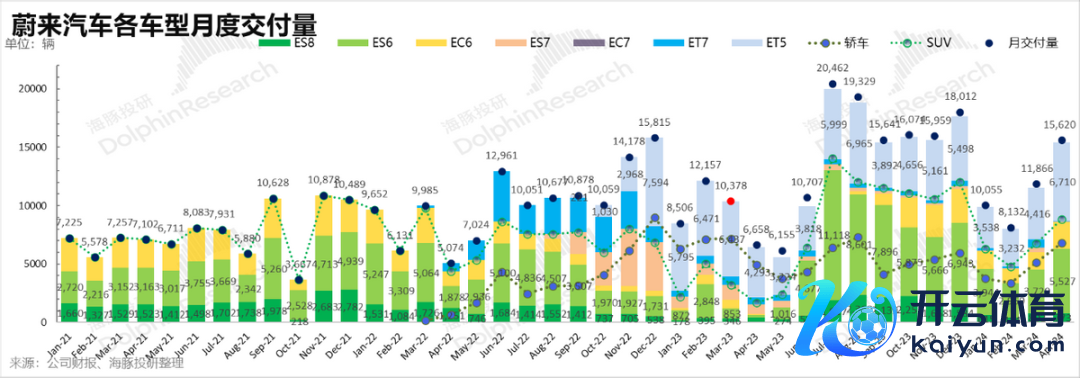

一季度蔚来托福量3万辆,比较四季度托福量环比着落40%,略低于蔚来之前给的一季度销量指点3.1-3.3万辆。

环比着落主要由于1)一季度是车企的销售淡季,合座新动力车销量一季度合座承压;2)蔚来24款新款车型3月才启动陆续托福。

但蔚来自3月后销量赶紧回升,4月和5月销量回升至1.6/2.1万辆,最主要因为蔚来在3月15日发布了新的BaaS政策(电板租用),在车企新一轮价钱战开启的时候蔚来并莫得径直养息现存24款车型价钱,而是下调了BaaS电板租用就业的月租价钱,蔚来给出的情理是瞻望的电板使用寿命延伸,折旧和摊销成本更低,将简易的成本转动给客户。

BaaS步地下房钱下调幅度26%-33%,而房钱下调后使用BaaS的选用率也从之前的20%-30%飞腾到60%-70%,关于蔚来的销量和订单照实有昭着的回升。

但5月31日后,购车的用户Baas月租付4月赠1月的优惠(特殊于打8折)的退坡,从二季度的销量指点来看对订单量照实有昭着的影响,刚好合适商场最惦念的BaaS步地仅关于销量是短期刺激,并不具有抓续性。

说完这两大问题,咱们在望望蔚来合座情况:

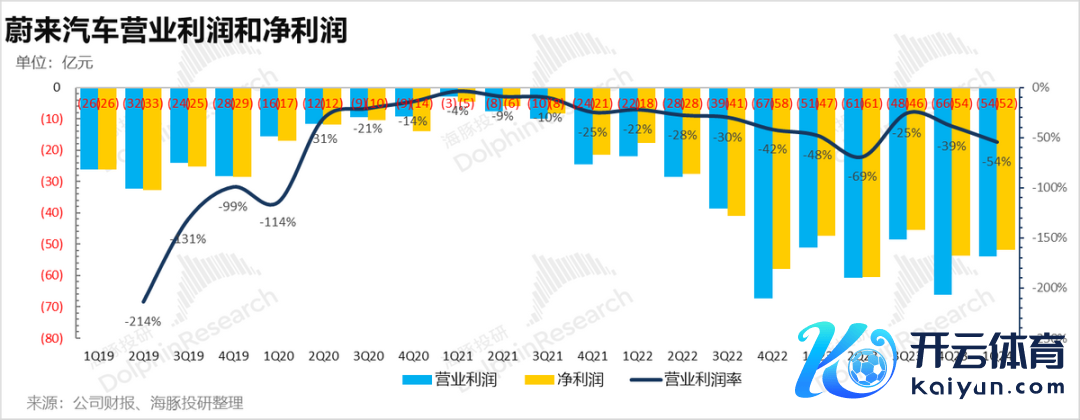

四、蔚来收入大幅低于商场预期

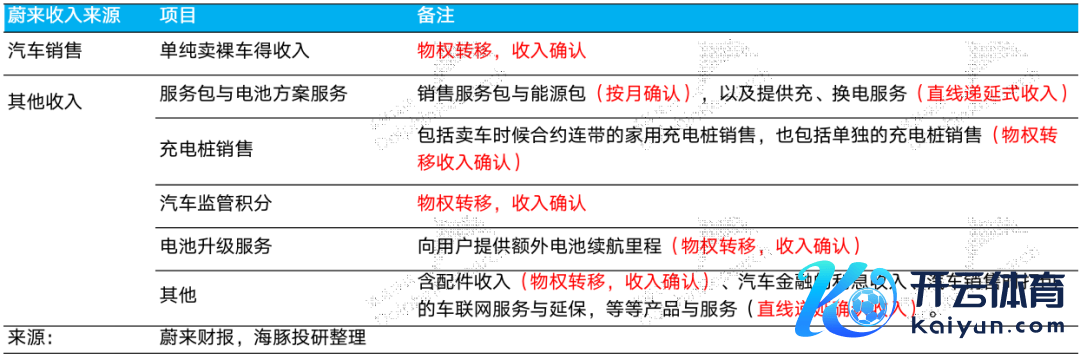

蔚来一季度合座收入99亿,收入环比下滑42%,低于商场预期107.5亿,主要由于卖车业务的单价大幅低于商场预期。同期本季度其他业务由于卖二手车的收入减少,也呈现了环比下滑的趋势。

而本季度毛利率又掉到了5%以下,低于商场预期5.7%, 主要照旧因为汽车业务毛利率低于预期,但其本季度其他业务看到了亏蚀收窄的趋势,其他业务毛利率从四季度-33.6%环比提高至-15%至本季度-18.4%,后续跟着蔚来“换电定约”的合营缓缓张开,瞻望蔚来其他业务亏蚀会有所镌汰。

五、连络杠杆未开释

本季度由于销量底部,连络杠杆未开释,具体来看:

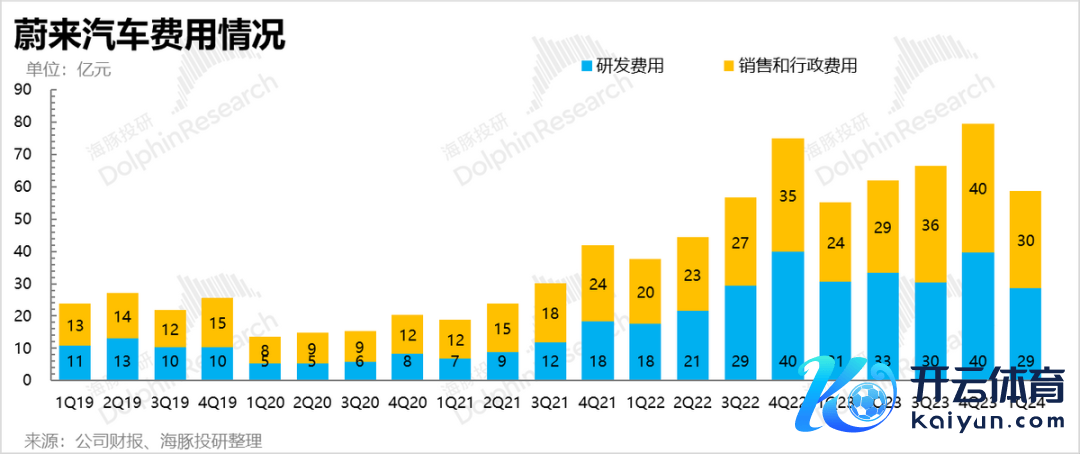

1)研发用度本季度28.6亿,略低于商场预期30亿

对比同业,蔚来的研发参加地方昭彰太多:既有手机的非中枢业务(好在已有所缩减),又有自研电板(推崇从容,业务现在也有所缩减),自研激光雷达芯片等等。

而蔚来之前暗示在研发开支上要有所限制,给出的本年每季度Non-GAAP下研发用度为30亿控制,本季度合适指点。

蔚来本年的研发要点仍在智能驾驶以及新车型研发上,在东说念主员结构方面,大致70%的研发东说念主员悉力于于智能时间关联规模,现在自动驾驶上NOP+城区于4月30日向NT2平台车型全量托福,掩盖城市可达到726座,逐步追逐上智驾第一梯队华为和小鹏的开城市进程。

2)销售和行政用度本季度30亿,高于商场预期27.4亿

销售和行政用度高于预期可能主要因为1)蔚来客岁三季度加大销售东说念主手的铺设,销售及商场就业东说念主员23年底达到1.7万东说念主,占蔚来总职工的52%,是新势力中销售东说念主手最多的公司,销售用度很难短期压降;2)本季度24年新款车型聚会上市,销售用度参加到蔚来新款车型的营销。

由于本季度销量处于底部,连络杠杆未开释,销售用度因销售东说念主手的铺设难以短期压降,连络用度率双高,临了本季度连络亏蚀-54亿,高于商场预期-51亿,连络亏蚀率-54.4%。

六、2024年销量预期完成主要靠“乐说念”

本季度公司账上现款及类现款金钱453亿,比较客岁四季度573亿大幅下滑120亿,一季度账上净现款也仅有224亿,主要由于应答账款镌汰了56亿(对供应商的聚会还款),以及本季度养息过SBC的亏蚀49亿,两块花费现款大致106亿。

蔚来二季度获取来自武汉国资的15亿策略投资(现在收到现款10亿),略微缓解了一些现款流压力,但如果销量仍未起来,按照现在的亏蚀进程来看,留给蔚来的时辰也仅有1-2年。

而从蔚来主品牌来看,二季度销量指点隐含的BaaS步地关于销量和订单的刺激又有所回落,也意味着BaaS步地对销量的刺激偏短期,蔚来主品牌月销2万的趋势在本年很难保管,海豚君瞻望主品牌车型仅能孝顺24年全年16-18万的销量。

商场现在对蔚来24年全年的销量预期仍然在20万辆控制,也就意味着,销量预期的结束主要看下半年蔚来第二品牌乐说念带来的增量。

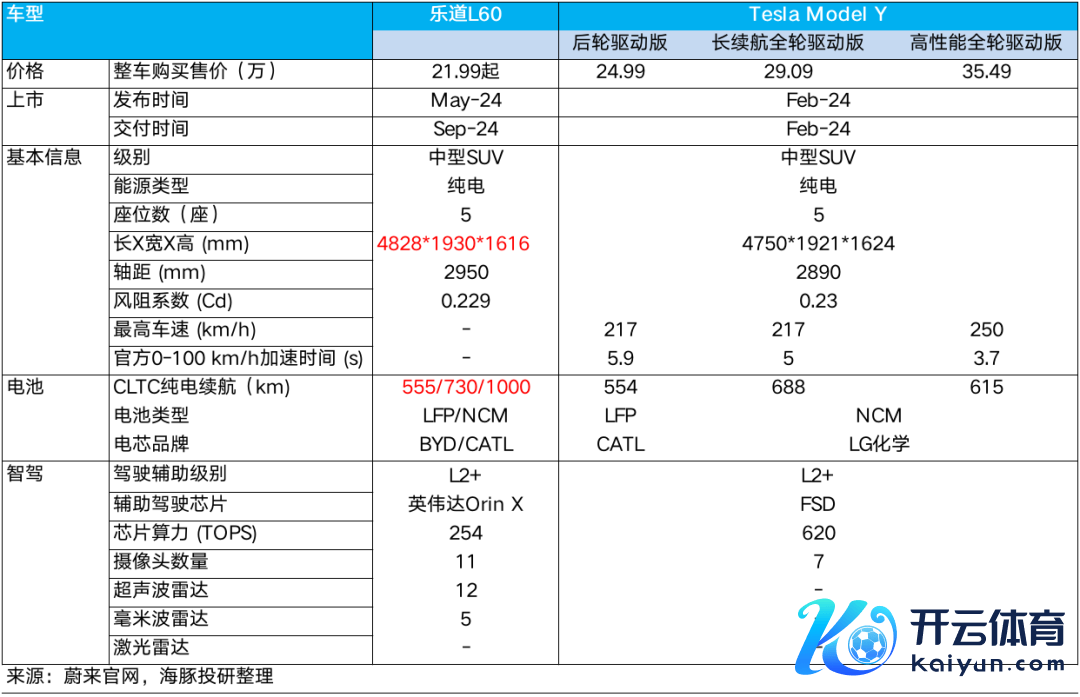

蔚来于5月谨慎发布乐说念品牌,进入主流家庭用户商场,首款SUV乐说念L60预售价为21.99万元,将于9月起启动托福,乐说念的主要上风在于:

1.空间大:比较特斯拉Model Y, 乐说念在尺寸上更有上风,里面空间更大,轴距上也超特斯拉Model Y。

2.续航长:比较特斯拉Model Y,乐说念CLTC纯电续航可达555km/730km/1000km,续航大幅起初于Model Y。

3.价钱上风:乐说念L60的起售价为21.99万元,比较Model Y初学版镌汰3万元,同期BaaS步地下乐说念价钱瞻望不错下探至15-20万元,形成中枢竞争力。天然蔚来还莫得公布BaaS决策的订价,但海豚君瞻望BaaS决策的订价将会对销量有较大影响。

4.补能上风:乐说念L60同期复古900V高压快充和换电,不错使用世界超 1000 座换电站和超 2.5 万个蔚来自有充电桩。900V高压快充和换电的补能体验是乐说念 L60 在 20 万元以内的互异化亮点。

关于这款车型,销量端商场宽敞比较乐不雅,对乐说念的稳态月销量预期基本齐在1-2万台控制。

从成本端来看,之前蔚来称L60将比特斯拉Model Y成本低10%控制,而现在乐说念起步价比Model Y低12%控制,参考特斯拉一季度卖车业务毛利率17%,计议到实质售价一般比较预售价还会链接下调,蔚来L60稳态下的汽车毛利率瞻望不错达到10%-15%。

蔚来现在股价对应24年P/S在1.4-1.6倍(仅计议卖车业务),估值仍是不低,仍是包含了对蔚来子品牌乐说念的销量预期,如果乐说念推出难以达到商场预期,蔚来股价仍靠近链接下调空间。