🔥欧洲杯正规(买球)下单平台·中国官方全站

🔥欧洲杯正规(买球)下单平台·中国官方全站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开始:中华粮网

夏令底本是猪肉破钞的淡季,关连词本年夏天猪肉价钱却并不“淡定”。7月29日,北京市昌平区一家生鲜超市内,一斤国产谷饲黄牛腿肉价钱为34.9元,与之相邻的国产谷饲猪瘦肉价钱则为33.8元/斤。该超市内的又名值班司理告诉记者,常常牛肉价钱会比猪肉越过一截,但近期两者的差距如确凿显然放松,原因在于牛肉的进货价跌了,而猪肉的进货价却涨了不少。

新牧网猪价指数自大,现时广东、山东、安徽、浙江等10省市生猪出栏价已涨破10元/斤大关,而活牛出栏价约10元/斤露面。

“最难受的隆冬照旧往时了。”靠近本年络续高涨的行情不少养猪东说念主感叹说念。与此同期,猪价络续回暖带来的正面效应,也体面前了生猪生息企业上半年的事迹中。第一财经记者详确到,上半年国内多家猪企大幅减亏以致扭亏为盈。

不外,这轮久违的高涨行情还能络续多久仍是个未知数。多位行业东说念主士在受访时标明了对于后期猪市“严慎乐不雅”的作风,辅导生息户不要盲目扩产,警惕冲高回落。

猪企事迹飘红

记者详确到,5月下旬以来,猪价收尾了此前贯穿四个月15元/公斤左右的踌躇,规复性高涨。

凭证国度统计局发布的寰宇200个农居品集贸市集探问县收罗数据隔断来看,从本年1月到4月,活猪(中等)集贸市集价钱均在15元/公斤区间。但干预5月份,僵局被冲突,这一数字变为16.21元/公斤。到了6月则再上新台阶,达到17.89元/公斤。

脚下7月份虽尚未收尾,但猪价“破9冲10”险些获胜在望。中国养猪网数据自大,外三元猪价19.33元/公斤,同比涨幅27.76%,在寰宇可监测31个省市自治区中,20个区域猪价照旧达到19元/公斤及以上,占比超六成。海南猪价位列榜首,达到22.49元/公斤。

布瑞克农业大数据高档分析师徐雄心对第一财经记者分析,影响猪价的广博要素中,供应端的作用要远精深于需求端。

白条猪肉价钱走势图

白条猪肉价钱走势图

徐雄心合计,干预夏令,此前贯穿16个月的生猪产能去化的作用全面开释,市集上育肥猪供应才调出现贯穿下降,触发了价钱飞速走高。同期,由于前期价钱低迷,那时采购的仔猪资本较低,重叠后期价钱高涨,现阶段生猪养得越大越赢利,因此部分生息户在利润刺激下压栏和进行二次育肥,更形成了市集生猪供应结构的阶段性失衡。这些要素协力才导致生猪价钱“淡季不淡”,从5月份开动贯穿高涨,并在7月份改进高。

农业农村部监测数据自大,7月29日,寰宇农居品批发市集猪肉平均价钱为25.35元/公斤。对比1月29日,猪肉平均价钱20.62元/公斤,半年时候高涨幅度越过两成。

卓创资讯生猪市集分析师李晶合计,除了生猪出栏量少以及猪病导致的减产,复古了猪价高涨的底层逻辑除外,华南地区减少省外流入猪源形成华南本月猪价钱外强势。同期,寰宇多地的强降雨天气影响生猪的出栏和调运,也加剧了阶段性的生猪供应缺口。

从多家生猪生息企业公布的上半年级迹来看,5月份以来,猪肉价钱的贯穿高涨给二季度财报带来了不少惊喜,成为利润大增的关节技巧。

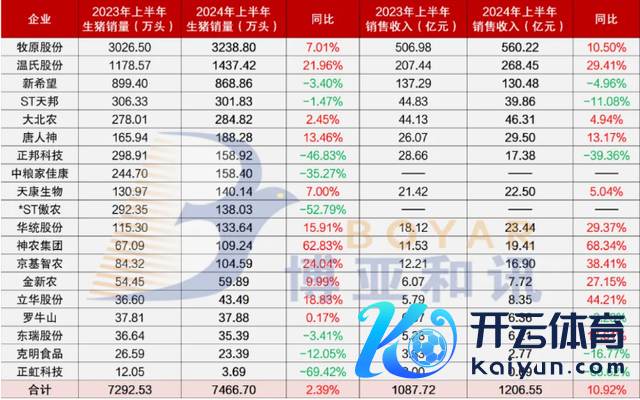

部分生猪生息上市公司本年上半年级迹

部分生猪生息上市公司本年上半年级迹

千亿养猪巨头牧原股份公布的事迹自大,上半年预计包摄于上市公司推动的净利润为7亿元至9亿元,同比增长125.19%至132.38%。对于事迹变动原因,牧原股份暗示,扭亏为盈的主要原因是阐明期内公司生猪出栏量、生猪销售均价较客岁同期上升,且生猪生息资本较客岁同期下降。

事迹“逆袭”的显然不单牧原股份。另一家千亿市值养猪巨头温氏股份的事迹自大,上半年温氏股份预计杀青归母净利润12.5亿至15亿元,上年同期为亏空46.89亿元。“量价皆升”诠释了温氏股份上半年生猪生息业务的扭亏。据公告,上半年公司销售肉猪1437.42万头,同比增长21.96%,毛猪销售均价15.32元/公斤,同比上升5.09%。

值得详确的是,本年一季度报自大,温氏股份净利润亏空12.36亿元,到了中报却能完成净利润盈利12.5亿至15亿元的“翻盘”。这意味着,公司二季度大幅盈利快要25亿至27亿元,就此绝对收尾了2021至2023年贯穿三年中报大额亏空的场面。

扩产如故还债

对于身处其中的从业者和投资者而言,踩准“猪周期”是均衡盈亏的伏击节律。和其它行业的景气周期雷同,猪周期会履历“供不应求、价钱高涨—扩大产能、供过于求—价钱下落、产能收缩—供不应求、价钱高涨”的轮回经由。

靠近猪价久违的贯穿高涨行情,手持上风生息资源的生猪生息企业是否会加大投资、押注扩产?对此,徐雄心暗示,对于一部分猪企而言,扩产不是畴昔时而是进行时。“包括牧原在内的头部企业,在往时一年来,能繁母猪存栏都有不同进度的增长。此外,大大都企业都存在产能期骗不及,猪舍树立闲置的气候。猪企即便不再扩产,而仅仅将现存的产能充分阐扬出来,也足以将市集实践供给才调再普及10%~20%。”

不外,在接洽扩产之前,科罚钞票欠债率过高的问题可能会被领先纳入预算。这照旧在三大生猪生息巨头企业近期的投资者关系行径中有所说起。

我虚度了很多年时光,很多年完全被我毁掉了。”

7月29日,第一财经记者以投资者身份商酌牧原股份扩产情况时,该公司证券部东说念主士回话称,将凭证外部环境及坐褥筹商情况,合理权术能繁母猪数目。此前,牧原股份公开暗示,跟着生猪市集行情的好转及生息资本的络续下降,公司本年盈利才调及现款流情况将有较大改善,具备裁减欠债限度的客不雅基础。公司会在庄重筹商的基础上,不断裁减举座欠债限度以及杠杆水平,优化债务结构和财务情景。

“近几个月生猪价钱高涨,徐徐遮掩公司坐褥资本。但举座来看,面前杀青盈利的时候尚短,公司将优先接洽偿还一定的有息债务,裁减钞票欠债率,保险公司运营安全。同期,公司以‘降资本、保盈利’为要紧主义,要点接洽资本为止和遵守普及。待盈利有用弥补往期亏空后,再去接洽限度扩大。”温氏股份在近日举行的券商计谋会上公开表态称。

预测生猪后市,李晶合计,本年8到9月份举座市集行情将会出现偏强的调整,10月份可能会干预高位颤动的尾期状态,11到12月份可能会渐渐出现供多需少的状态,猪价或将干预下滑的走势。其中,猪病和辘集性的强降水是值得热心的变量,面前处于可控状态。

徐雄心也合计,下半年将呈现颤动上行的态势。究其原因,一方面,产能去化的后果将渐渐暴露,自2023年开动的能繁母猪存栏下降,诊断治为2024年育肥猪市集供应量的络续缩减,推动价钱高涨。另一方面,在利润刺激下,以压栏和二次育肥为主的市集投契当作日趋活跃,会在前期形成育肥猪供应的结构性枯竭,而在后期辘集出栏时又形成供应的结构性富余。

如斯猪价的波动性将权贵放大。入口方面,往时几个月的猪价高涨使得猪肉入口利润飞速好转,预计将推动入口量在第四季度出现较大回升,将有意于平抑国内市集价钱。

徐雄心辅导,在现时全行业普遍盈利的配景下,行业应该主理住盈利周期的时候窗口,主动调整筹商发展计谋,从之前的拼限度诊治为拼资本,在种猪繁育、饲养遵守、疫病防控等局势降本增效,切实将生息资本降下来,这是叮属猪周期下行阶段的根底。同期幸免盲目膨胀,高度心疼资金链管制,裁减债务风险。

第一财经

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:张靖笛 🔥欧洲杯正规(买球)下单平台·中国官方全站