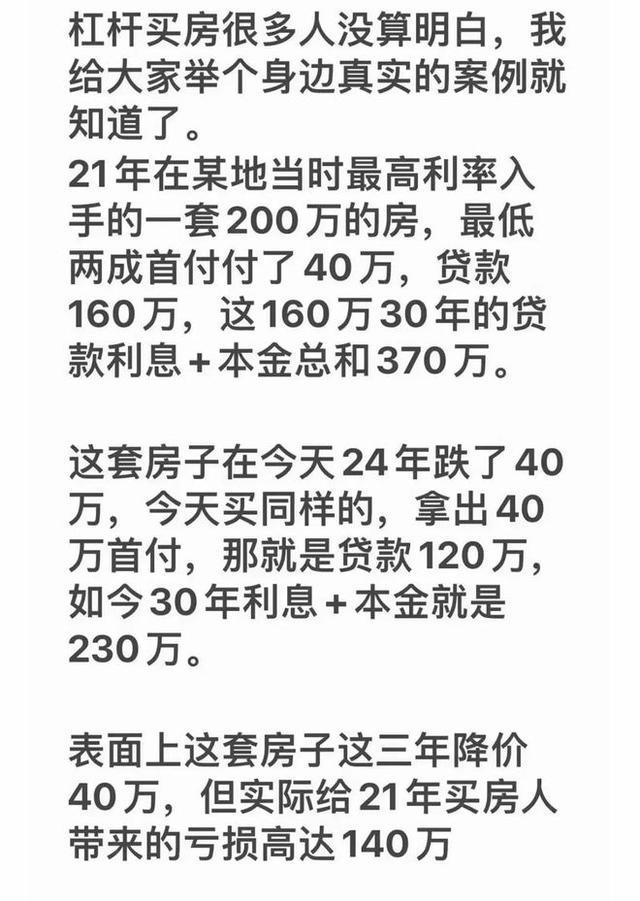

楼市诊疗三年,百城房价依旧1.4万/平,濒临这种情况,绝大多量刚需家庭只可首付+贷款买房。

然则还有一部分年青东说念主,因为有父母的撑执,也不错全款买房。

但纠结的是:究竟买房时是一次性付清好,照旧还贷30年更好呢?

底下我们就一都来望望,对于这两种买房神气,究竟区别有多大,辛亏买房前早知说念!

01、

全款买房的平允:

我们的提议是,淌若有满盈的底气,提议全款买房,照实是全款买房平允太多了:

①全款买房从简利息。

都知说念,贷款买房,房贷金额越大,借款期限越长,还贷利息就越多。

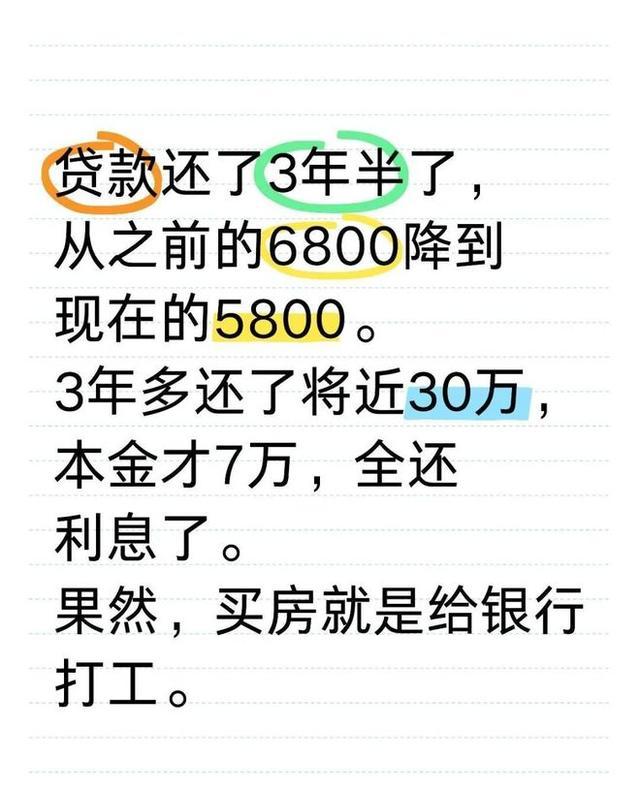

你念念念念,120万的屋子,首付20万,剩下100万贷款,按30年还。骨子上要还的总金额接近170万,其中有70万的利息。

像这样贷款买房,照实一丝也不合算,诚然刚买房时约略缓解一些压力,但从永久来看,增多的利息都满盈再买一套房了。

②全款买房有满盈大的议价空间。

贷款买房经过繁琐,中间要央求贷款、审核、典质等一系列才智,贫穷事多。

淌若是全款买房,经过就浅易的多,只须你将买租金径直打给成立商,不需要走银行这个中间经过。

天然了,成立商也可爱这样冰寒的买家,毕竟回笼资金也更快了。

是以卖房时,淌若买家约略全款,一般成立商都会给到买家更多的价钱优惠。

况且买家也有更多议价空间。100多万的屋子,淌若全款购买,致使比贷款购买本金约略省下十来万。

③后期幸免了还不上贷款的风险

全款买房以后,屋子就属于你了,从此以后,不论你是遇上了降薪照旧休闲,无债零丁轻,东说念主的心态也会愈加包涵一些。

贷款买房则天壤之隔!

你念念念念,贷款买房以后,一朝收入暴减、致使休闲,可能就需要缩短生存品性来保管还贷。

淌若房价下降,还贷压力大,致使可能堕入断供、钱房两失。

一又友前两年最高价贷款买房,如今屋子还是跌了近40%,首付亏没了,致使屋子的价值还不够贷款本金。

如今,一又友每天睁眼闭眼即是还贷,嗅觉每天的生存在重大的灾难之中。

天然,全款买房也有污点:

第一,一次性参加资金太大

有些东说念主为了全款买房,不仅掏空积聚,致使还向九故十亲借钱。

这种范例虽说以后每月还贷压力,然则买完屋子以后就变得家徒壁立。欠亲戚的钱,看似压力小,但也欠下了天大的情面。

都说情面债难还,看似亲戚借款免利息,但骨子上,我们欠下的每一笔情面,都是真确的最贵的印子钱。

与其如斯,还不如借银行的了。

②枯竭财务杠杆

都说杠杆是撬动钞票的钥匙,手上有资金,才贤慧划更永久更大的事情。

淌若你贷款买房,就不错利用杠杆效应,用少许资金截止更多资产。

举个浅易例子,淌若莫得贷款这个杠杆,你用100万全款买房,飞腾20万,投资文告率独一20%。

然则淌若讹诈贷款的杠杆效应,100万的屋子,你只需要支付10万元首付,剩下90万元以3%足下向银行贷款。

淌若一年后,房价一样涨20万,然则这20万减去你贷款这一年的利息开销,终点于你起码赚了17万足下。

这个利润除以我方支付的本金10万元,你的投资文告率骨子上就造成了170%,远高于全款的投资文告。

而全款买房,则失去了这一上风。

③有可能会错失别的投资契机

一次性全款买房以后,手上就莫得过剩的资金作念其他投资,一朝有好的投资契机,就会因为拿不出钱来,会白白错失了。

比如股票、基金、黄金等,可能因为资金不及导致错失一笔更大的钞票。

④流动性差,变现难

这两年房价下行,好多东说念主都牢骚屋子挂牌两三年也无东说念主问津,租不出去,也卖不掉,径直砸手里了。

尤其是一朝急花钱,可能要用力降价才智变现。

⑤风险过于都集

淌若将扫数的资金都用于买房,还可能遇上大的风险。

比喻说,气运欠安,买房以后,碰到烂尾,很可能就扫数参加的钱打了水漂。

02、

贷款买房有啥不一样?

其终了实生存中,更多家庭照旧招揽贷款买房的神气。

尤其是一二线城市,本人房价居高不下,璷黫一套房都得大几百万,贷款买房就不错大大缓解资金压力。

另外,贷款买房毋庸缅念念全款买不起,因为不错通过月供来终了购房梦念念。

况且贷款买房以后,剩余的资金还不错用于其他更高收益投资,说不定还能赚取比房贷利率更高的投资文告。

然则,贷款买房也要磋议到永远的职守,毕竟每月月供不低压力不小。

尤其是遇上稀奇情况的本领,比如生存逆境、收入下降,休闲等等,一朝出现这些稀奇情况,还不上贷款,可能堕入屋子被法拍。

另外,贷款买房,还有两种还息神气:

一种是:等额本金;

还有一个是:等额本息。

等额本金即是,银即将你的扫数按揭款,按照你的贷款年限进行平均至每月,同期将上月剩余贷款进行计较利息,将利息按照等差数列,散布在你的每月还款中,数额由大向小胪列。

而等额本息是将你的利息及本金,全部平均散布在你的按揭年限中,每期的还款一直等于平均数。

这两种还款神气的分裂主要在于,你磋议提前还款的时辰线在那儿?

淌若你辩论在你贷款的前10%的年限提前还款,那么你不错遴荐等额本息,因为等额本金前两年的利息逾越好多。

淌若你辩论在你贷款的前20-50%的年限提前还款,那么你不错遴荐等额本金,因为等额本金在此阶段总体利息较本息少。

淌若你的贷款年限还是卓越50%,除过你需要合座还款作念二次典质或出售外,不然不提议你再进行提前还款,因为此时利息的泰半你还是还清。

对于全款买房照旧贷款买房🔥欧洲杯正规(买球)下单平台·中国官方全站,不知说念群众有什么主意呢?