5月23日🔥欧洲杯正规(买球)下单平台·中国官方全站,央行等四部门纠合发布《对于作念好2024年降成本要点责任的见告》,聚焦裁减实体经济企业成本。其中条件,连续“鼓动贷款利率稳中有降”。

策略暖风频吹的同期,记者提防到近期银行贷款价钱战仍在抓续。5月底,记者看望多家银行,发现银行部分贷款利率已内卷至3%边缘。一方面,在糜费贷界限,部分银行通过“拼团”、披发优惠券营销时刻,将贷款年化利率(单利)拉低至2.7%;另一方面,楼市新政后,多地官宣房贷利率“不设下限”,部分地区主流银行已将首套房贷利率调降至3.15%,部分楼盘以至声称商贷同享2.85%的公积金利率。

有业内东说念主士觉得,现在银行体系息差水平已在申饬线边缘耽搁。近期贷款利率又现下行迹象,或将进一步加重息差缩紧趋势。改日,好像携带略过下调入款利率的方式保抓银行净息差永恒处于较为合理的水平。

“2字头”利率霸占商场

记者在看望银行时提防到,近期多家股份行、城商行糜费贷、贪图贷的廉价战仍在抓续。但与此前略有不同的是,本年“贷款拼团”等营销行为势头更盛,换取优惠后,部分银行贷款的年化利率最低为2.7%,竞争阵脚从“3字头”内卷至“2字头”。

“只有见效邀请50东说念主,嘉年华发起东说念主可得150万元(额度)2.7%优惠券。”记者从某股份行了解到,在3月1日至4月30日历间,该行个东说念主信用贷款家具客户不错当作发起东说念主邀请存量客户或新客参与行为,邀请东说念主数达标即可享受利率优惠。

与之同样的还有北京一家农商行, 通过“拼团”样式不错得回更低的糜费贷利率。该行网点客户司理告诉记者,参与每周的“拼团”行为,不错收到贷款优惠券,央求到最低的年化利率2.98%。

不外上述最低利率存在门槛,并非东说念主东说念主可得。上述网点客户司理告诉记者,要达到最低利率需要适应一定天禀门槛,本体贷款利率仍要以央求为准,大部分东说念主央求下来的本体贷款利率在3%阁下,3%以下的相对较少。

通过各样营销方式打响利率战背后,是银行在贷款端“扩范畴”的焦急。“离月末不到一周,贷款认识完成的压力还相比大,最近齐在冲刺。”银行又名客户司理告诉记者,最近一周齐在奋勉“盘客”,给此前有关过的高意向客户逐个打电话。快到年中,他方位的银行网点现在放款程度不及30%,压力雄壮。

在他看来,拼团、披发优惠券等方式本体上给到触达客户的一个新“事理”,多半客户听到3%以下的贷款利率齐会感有趣。“拼团”自身也带有一定的裂变传播属性,巧合刻“治理”一个客户,就能蔓延带来2~3个客户增量。

“咱们每月糜费贷任务量是150万元。侦查的压力似乎莫得特地,发令枪一响,扫数职工齐得拚命上前冲才行。”广东一位城商行客户司理告诉记者,刚入行2年,每个月为了完成任务,齐需要四处求援,让亲一又赞理完成认识或者寻找同业互换资源。为了幸免月底的认识完成程度堕入难熬,他最近每每作念的事情等于单独不才午或是晚上抽出一小时,给高意向客户打电话或发微信保举优惠行为。

银行的揽客焦急也进一步传导至客户端。来自广东的投资者李凌最近正阅历贷款告白电话的轰炸。“一家银行先是一个400的造谣号打,之后又是网点电话、个东说念主电话打,齐是并吞款贷款家具的优惠信息。”李凌对记者说起。在他展示的电话纪录里,每周齐有至少5个银行贷款保举电话,十余条保举短信。

有城市楼盘称房贷利率降至2.85%

贪图贷、糜费贷内卷价钱战的同期,仍是银行的优质资产——房贷也正悄然迎来变化。5月17日,中国东说念主民银行文书取消寰球层面房贷利率策略下限。此前,寰球首套房贷利率策略下限为贷款商场报价利率(LPR)减0.2个百分点,二套房的房贷利率下限为LPR加0.2个百分点。

随后各地初始不时退换策略。5月24日,广东除广州和深圳外,其他19个城市均取消了房贷利率下限。同日,甘肃、河北、广西等多地也纷纷官宣取消房贷利率下限。

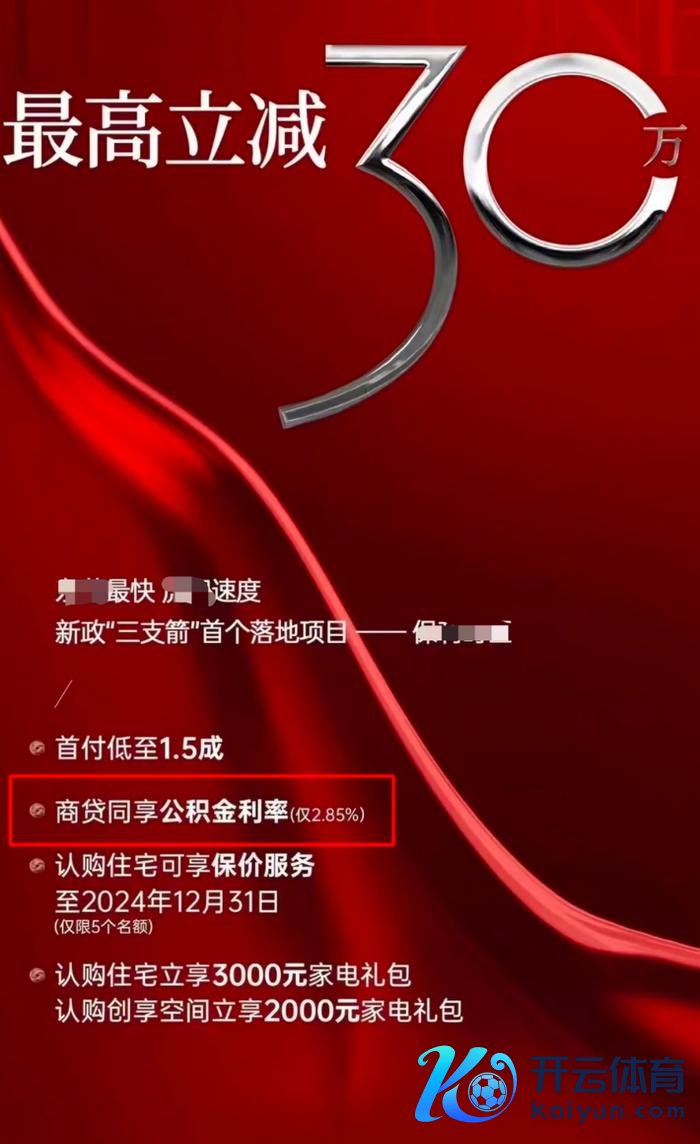

部分城市银行已有动作,首套商贷利率降至3%边缘。5月25日,记者从广东某市多家主流银行获悉,首套房贷利率已从3.55%降至3.15%;二套房贷利率已从4.15%降至3.55%。部分地区楼盘已在宣传告白中称“首付小数五成、商贷同享公积金利率,仅2.85%”。不外,该利率并非由银行平直给出,为配置商包装的“噱头”之一。该楼盘销售告诉记者,现在银行可对适应天禀的首套房客户披发房贷的最低利率为3.15%,而告白中声称可作念到2.85%的房贷利率,是因为“配置商贴息,在房价基础上减15万元”。

值得提防的是,此前房贷利率已阅历多轮调降。国度金融监督料理总局副局长肖远企在国务院策略例行吹风会上透露,本年一季度,新披发个东说念主住房贷款1.3万亿元,比前年第四季度均有较大增长。首套房贷、二套房贷平均利率区别比上年同期下落了0.43个百分点和0.75个百分点。

这次取消房贷利率下限后,业内瞻望房贷利率将进一步下行。“取消房贷利率下限之后,瞻望新发生按揭贷款利率降幅在40bp阁下。”光大证券金融业首席分析师王一峰觉得,对于银行体系而言,不论是房抵贷抑或是按揭贷款,均笔据典质房产价值以及债务东说念主收入水对等要素来细则贷款利率,两者风险成本、本钱成本均大体相配。因此不才限取消后,按揭贷款利率一定程度上会向住房典质贷款拘谨。现在住房典质贷款利率在3%~3.5%之间,对应新发生按揭贷款利率降幅可能在40bp阁下。

银行息差问题何解?

值得提防的是,近期银行息差问题再次激发业内温文。

“跟着经济周期变化,我国实体经济内生动能阶段性有所走弱,信贷需求合座有所缩减。”中信证券首席经济学家明明在研报中称,在监管鼓动下,LPR阅历了数轮下调,旨在为实体经济注入更多流水。同期在需求有限的情况下,银行间信贷竞争束缚加强,银行议价才气收缩,加点部分也大幅拘谨,鼓动了银行净息差束缚走弱。

笔据金融监督料理总局数据,限度2023年末,银行业净息差已下滑至1.69%。另据中信证券研报,2024年第一季度各样型上市银行净息差合座下滑跳动12bp。

而糜费贷利率下行、房贷新政齐将在一定程度上进一步“加压”息差。王一峰觉得,寰球层面房贷利率下限取消将对银行体系净息差形成一定程度的影响,按寰球新发生按揭贷款利率下落30bp经营,将影响银行体系2024年净息差约0.5bp。

不外王一峰觉得,洽商到策略仅影响旯旮订价,对净息差的影响程度或相对有限。

多家机构觉得,为解决息差压力,本年或将迎来新一轮入款挂牌利率退换。

东方钞票证券总量组庄重东说念主、首席分析师曲一平觉得,4月底中央政事局会议明确建议,“要活泼诈欺利率和入款准备金率等策略器用,加大对实体经济复古力度,裁减社会概括融资成本”,予以货币策略明确指挥,近期降息降准预期增强。现时我国通胀水平处于低位,实体经济本体融资成本偏高,二季度降息或为合理举措。

“为保管经济高质地增长,银行资产端无法进步信贷利率,好像携带略过下调入款利率的方式保抓银行净息差永恒处于较为合理的水平。”明明觉得,后续来看,仍需数轮下调入款利率,一方面将掀开银行资产端对债市收益条件的下限,另一方面,保障、搭理、货基等家具质价比上风将愈加权贵,“入款搬家”表象或将连续升温,资产荒的压力之下将鼓动债市广谱利率下行。

鹏华基金指出,第一,体制上建设高水平社会主义市场经济体制,会议重申“两个毫不动摇”,预计未来国企改革与支持民营经济举措将齐头并进以推进中国式现代化。

具体来说,是通过处理好市场和政府的关系、理顺公有和非公有制经济的发展思路、确定产业发展导向、发展好科技、坚定并提升对外开放水平、构建新发展格局及高水平的自立自强,并实现高质量发展。