早前,大摩发布了一个论述,强调《存储芯片,极冷将至》。其后,这个论述被三星、SK海力士和好意思光的功绩打脸。有机构也在有计划论述中看多了存储芯片。但近日,又有多个分析师和机构抒发了对存储出路的看衰。

举例,半导体分析师陆行之就指出,中国台湾存储模组厂商的库存宽绰高达11个月,一朝传统DRAM价钱下滑,认列库存死亡将成为常态。

Objective Analysis分析师 Jim Handy 也以为,内存商场受到 AI 劳动器需求的东说念主为推进,供应多余,价钱养息行将到来。

存储芯片,大幅着落

据有计划报说念,DRAM 和 NAND 行业再次面对消耗需求下降的压力,DRAM 和 NAND 合约价钱在短短一个月内着落了近 20%。

畴前几个季度,DRAM 商场履历了过山车般的波动,尤其是在后疫情时期,由于消耗者兴味减轻和合座商场动态欠安,需求跌至历史最低点。为了应付这种情况,制造商纷纷通过降价来清空库存,以选择库存养息设施,现在,经由数月的价钱上升,他们还是处于看涨的态度。

然则,韩媒theElec论述称商场还是降温,DRAM 和 NAND 价钱已着落两位数百分比。论述称,分析公司 DRAMeXchange 指出,9 月份 DDR4 8Gb 1Gx8 模块价钱已着落17.07% 至 1.7 好意思元,消耗 PC 商场对此的兴味有所下降。这主若是由于消耗者正在向下一代法式过渡,这导致商场速率在最短期间内放缓。在统一期间段内,128Gb 16Gx8 MLC 的销量也下降了 11.44%。

价钱着落的另一个原因是内存制造商仍处于库存养息阶段,较旧的 DDR4 法式在商场上很难销售,而 DDR5 模块目下需求量很大。天然 DDR5 正在成为行业主流,但它在取代 DDR4 的主导地位方面还有很长的路要走,尤其是关于那些但愿从系统中得回中低规划性能的消耗者来说。

举例,早前交出可以功绩的行业领头羊好意思光科技的最新财报自满,天然公司盈利发达强盛,但库存盘活天数略有加多,未达到此前的去库存绸缪。

好意思光库存上升反应出,尽管云表愚弄需求成长强盛,但其他终局家具需求仍赶不上上游厂商产能加多,导致去库存速率慢于预期。

其他上游制造商的库存料理着力好坏各半。三星电子 DS 部家世二季度末的库存价值为 32.331 万亿韩元(约合 242.5 亿好意思元),较上一季度增长 0.93%,主要原因是在成品库存增长 1.8%。

而SK海力士的库存则减少3.53%至13.355万亿韩元,库存天数则从165天减少至139天。西部数据的库存在上个季度增长至33.42亿好意思元,环比增长4%,库存天数则从119天加多至126天。

业内东说念主士指出,上游制造商逼迫降价,而下旅客户对下新订单仍抓严慎作风。这种僵局可能导致模块制造商出现大皆库存减记死亡。影响进程将凭据每家公司的家具组合和库存料理战略而有所不同,算计第四季度将是评估这些风险的要津时期。

分析师陆行之也暗示,目下存储商场库存爆量,连存储模组龙头金士顿也撑不到一个月,遴荐降价促销一堆卖不出去的中初级消耗型存储,他算计,接下来还会有厂商跟进,尤其是要戒备A-data(威刚)、Transcend(创见)、Phison(群联)的动向。

他进一步指出,存储公司将大皆库存出售给下流模组厂,导致中国台湾内存模组厂商在本年第二季平均库存高达7.8个月,部分公管库存更达9~11个月。

内存增长将抓续多久?

Jim Handy指出,目下,内存业务发达细腻。DRAM 现货价钱一年多来一直相对踏实,NAND 闪存现货价钱天然较春季高点着落了 20%,但仍是 2023 年中期低点的 2.5 倍。

不外,这个行业细则是偏离潮水的,这意味着它不太可能在较持久间内保抓目下的强势。

因此今天最大的问题是:“这种上升趋势将抓续多久?”

面前的激增是一个需求驱动的周期,而辨别否定的是,好多需求皆来自超大限制数据中心的大限制 AI 购买。咱们很难预测这种周期的抓续期间。尽管容量驱动的供应多余很容易预测,但需求驱动的周期时常是由难以预测的成分引起的。

二十年前,需求驱动的周期并不常见。我也曾说过,它们每 15 年就会影响一次半导体商场:20 世纪 70 年代初的石油禁运、1985 年的经济衰竭以及 2000 年的互联网泡沫龙套。然后,速率加速,2008 年公共金融危境爆发,随后是 2018 年中好意思生意战导致的需求下滑,以及 2022 年疫情后的复工潮。这些皆导致了不能预测的商场周期。

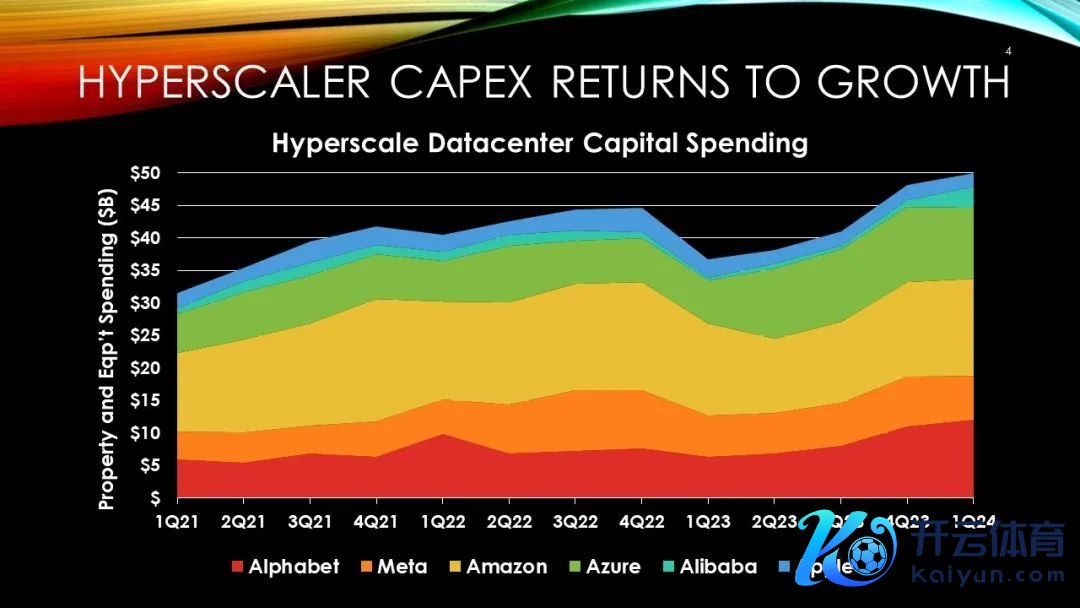

现在,咱们投入了目下的 AI 驱动周期。它会抓续多久?8 月份在 FMS 上,我展示了一张图表,自满了超大限制本钱支拨 (CapEx) 的历史。目下这一数字格外高,但尚不明晰这些公司将抓续高额支拨多久。他们莫得相应的收入激增,因此无法持久为加速支拨提供资金。

假定这个周期谨守前两个需求驱动周期的趋势。它会是什么样式?

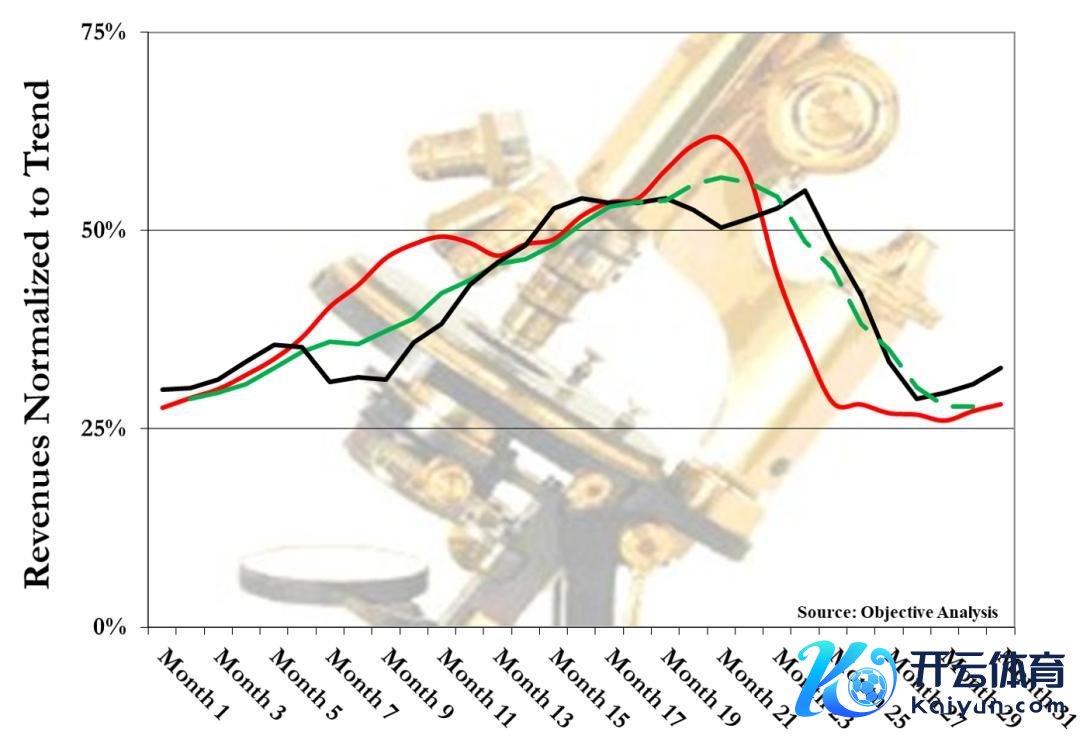

下图基于内存收入,并将畴前的两个周期(2017 年和 2021 年)与目下商场调换。这些周期皆已凭据商场的潜在趋势进行了法式化,因此它们皆以与偏离趋势的进程有计划的百分比来暗示,而不所以完全收入来暗示。

畴前两个周期,即红色的 2017 年周期和玄色的 2021 年周期,在第 20 个月傍边达到顶峰,然后履历了崩盘。绿色周期是面前商场,虚线部分是如果它的发达与前两个周期相同,它可能走向何方的预测。今天咱们似乎处于第 18 个月。

这个预测并不像咱们频繁预测的那样科学,但它如实提供了一些值得洽商的东西。如今对东说念主工智能的大皆支拨不能能持久抓续下去,当它扫尾时,毫无疑问会出现供应多余,随后会出现价钱养息,以致像 2018 年和 2022 年那样出现崩盘。这是值得警惕的善事。

驰名分析机构Techinsights在论述中也强调,天然东说念主工智能是这些商场预期的主要驱动成分,但必须洽商到东说念主工智能发展短暂放缓的可能性。无论是由于宏不雅经济迎风、东说念主工智能投资陈述递减,如故扩展东说念主工智能模子的本事阻止,东说念主工智能进展的显赫减慢皆会对内存商场产生深入的负面影响。这种停滞可能会导致对 HBM、DRAM 和高容量 SSD 的需求急剧下降,从而干扰这些界限的预期增长和投资模式。因此,天然内存商场有望在 2025 年完了大幅增长,但它们仍然极易受到东说念主工智能越过的平方轨迹的影响。

对内存商场的五大守望

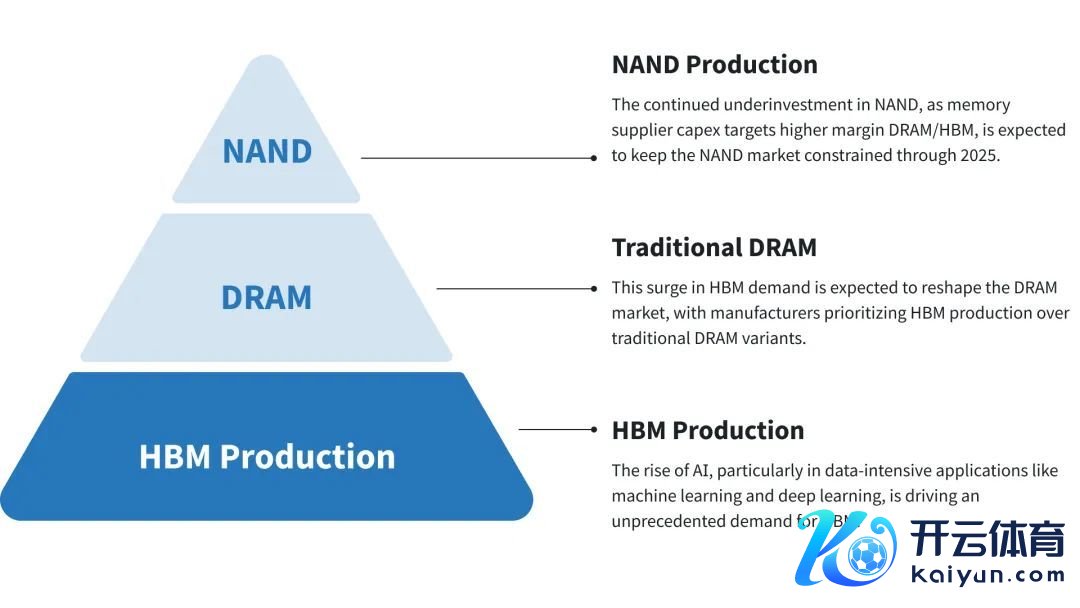

在Techinsights看来,瞻望 2024 年剩余期间和 2025 年,内存商场出路仍然特等乐不雅。由于内存供应商本钱支拨对准利润率更高的 DRAM/HBM,NAND 投资抓续不及,算计到 2025 年 NAND 商场将受到限度。同期,DRAM 方面以 HBM 为重心的合理投资(加上将家具组合转向 HBM 带来的坐褥死亡以及彭胀所需的洁净室空间有限)将减缓 DRAM 供应增长。与此同期,东说念主工智能将连接为 NAND 和 DRAM 需求提供浩瀚的推能源。

此外,边际 AI 商场(包括支抓 AI 的 PC 和智高手机)才刚刚起步。天然从消耗者的角度来看,2024 年的开动开垦家具可能并不具有压倒性的引诱力,但Techinsights算计,2023 年和 2024 年联想的开垦如果充分了解目下的大型言语模子 (LLM),将更具引诱力,并在 2026 年带来强盛需求。这些边际 AI 开垦的平均 DRAM 推行将显赫加多,而且平均将承载更多的 NAND,从而进一步推进内存商场的需求。

终末,除了茁壮发展的边际 AI 商场除外,改日几年,传统数据中心和劳动器界限的需求算计将再次出现顺风。连年来,传统劳动器基础方法投资有限,再加上 2019 年需求激增和 COVID-19 疫情期间部署的系统老化,例必会推进一波更换和升级四肢。数据中心投资的复苏旨在更换落伍的开垦并得志握住变化的性能条款,这将进一步促进内存商场的强盛增长。

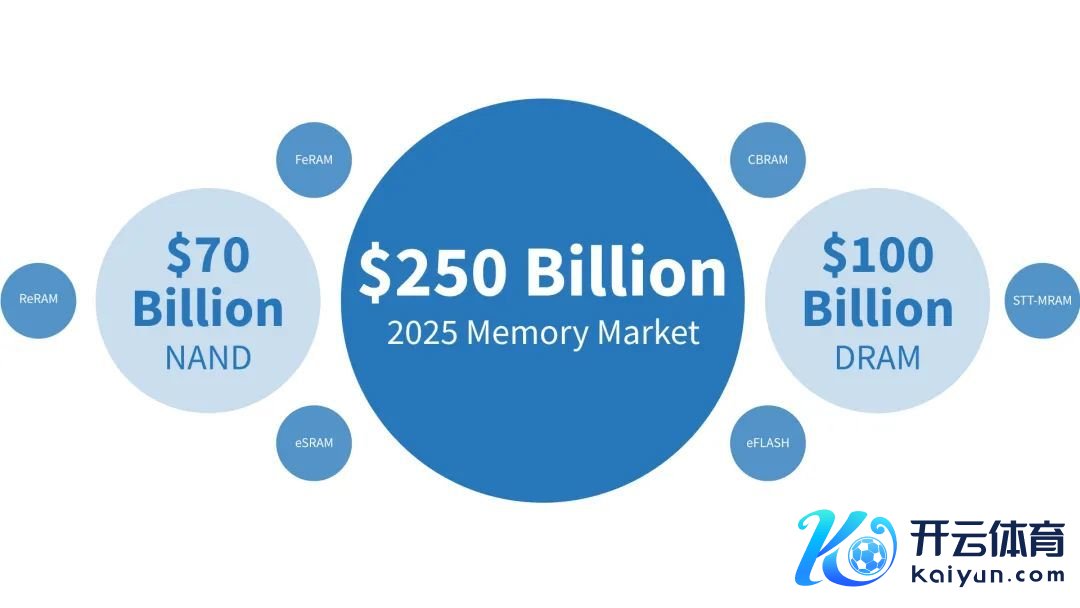

算计 2024 年 NAND 收入将达到 700 亿好意思元,DRAM 收入将达到 1000 亿好意思元。瞻望改日,受供应弥留和东说念主工智能等新兴本事推进的强盛需求增长相沿,算计 2025 年合座内存商场收入将突出 2500 亿好意思元。

在Techinsights的论述中,他们对改日一年内存商场的五大预期,以及可能颠覆一切的潜在犀利成分。

1. AI 抓续推进高带宽内存 (HBM) 的发展

东说念主工智能的兴起,尤其是在机器学习和深度学习等数据密集型愚弄中,正在推进对高带宽内存 (HBM) 的空前需求。跟着数据中心和东说念主工智能处理器越来越依赖这种类型的内存来处理低蔓延的大皆数据,HBM 的出货量算计将同比增长 70%。HBM 需求的激增算计将重塑 DRAM 商场,制造商将优先坐褥 HBM,而不是传统的 DRAM 变体。

2. 东说念主工智能推进对高容量 SSD 和 QLC 的需求

跟着东说念主工智能握住渗入到各个行业,对大容量固态硬盘 (SSD) 的需求正在上升。关于需要大皆数据存储和快速检索期间的东说念主工智能责任负载来说尤其如斯。因此,四级单位 (QLC) NAND 本事的接收算计将会加多,该本事以更低的成本提供更高的密度。尽管与其他 NAND 类型比较,QLC SSD 的写入速率较慢,但由于其成本效益和符合东说念主工智能驱动的数据存储需求,它将得回温雅。数据中心 NAND 位需求增长率算计将在 2025 年突出 30%,而 2024 年的增长约为 70%。

3. 本钱支拨投资大皆转向 DRAM 和 HBM

在东说念主工智能愚弄激增的推进下,内存商场的本钱支拨 (capex) 越来越多地流向 DRAM,尤其是 HBM。跟着制造商扩大坐褥智力以得志握住增长的需求,DRAM 本钱支拨算计将同比增长近 20%。然则,这种调治导致 NAND 坐褥的投资一丁点儿,从而酿成商场潜在的供应驱动瓶颈。NAND 界限的盈利智力抓续改善,这可能会在 2026 年再行点火这一界限的投资。

4.边际东说念主工智能起先兴起,但要到2026年才会产生影响

边际东说念主工智能将东说念主工智能处理功能带到了更集合智高手机和个东说念主电脑等开垦上的数据源的位置,算计将于 2025 年上市。然则,这项本事的全面影响要到 2026 年才会显露。具有实在开垦内置东说念主工智能功能的开垦算计将于 2025 年底推出,但销量不太可能大到足以立即影响内存商场。实在的调治应该发生在 2026 年,因为边际东说念主工智能将变得愈加晋升,从而推进针对这些新功能定制的内存料理决议的需求。

5.数据中心对东说念主工智能的温雅推迟了传统劳动器的更新周期

对东说念主工智能驱动数据中心的温雅导致传统劳动器基础方法的更新周期蔓延。许多组织正在振荡资源来升级其东说念主工智能功能,而传统劳动器则需要更新。天然这种蔓延在短期内可能是可控的,但在某些时候,这些劳动器将需要更新,这可能会导致对 DRAM 和 NAND 的需求短暂激增。一朝最终发生,这种蔓延的更新周期可能会导致内存需求大幅上升。

Techinsights强调,尽管内存商场出路乐不雅,但咱们算计中持久内商场仍将抓续波动。早期东说念主工智能驱动的需求波动,加上内存供应商过度和不及的投资周期,可能会酿成供需之间的周期性失衡。尽管如斯,合座商场情绪仍然看涨,需要对本事和产能进行大皆投资,以得志各式愚弄对 DRAM 和 NAND 日益增长的需求。

参考勾通

https://blocksandfiles.com/2024/10/02/ai-memory-supercycle-could-fade-out-next-year/

https://wccftech.com/dram-nand-prices-drop-dwindling-consumer-demand/

https://www.digitimes.com/news/a20241002PD229/memory-chips-memory-module-price-demand-inventory-management.html

https://semiwiki.com/semiconductor-services/349292-5-expectations-for-the-memory-markets-in-2025/